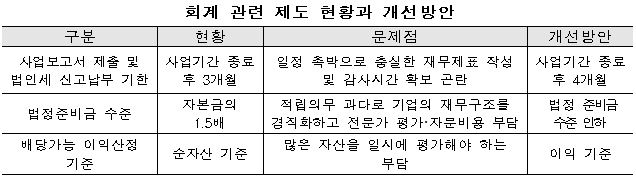

짧은 사업보고서 제출 및 법인세 신고납부 기한으로 충실한 재무제표 작성시간 확보 곤란

기업의 충실한 재무제표 작성을 위해서는 사업보고서 제출 및 법인세 신고납부 기한 조정이 필요하다는 주장이 나왔다.

한국경제연구원은 21일 ‘회계관련 제도의 문제점과 개선과제’ 보고서를 통해 이같이 밝혔다.

현행 회계 관련제도 아래에서는 기업이 사업보고서 작성을 위한 충분한 시간을 확보하기 어렵다.

우리나라의 경우 상장법인들의 주주총회가 3월에 주로 개최된다. 다른 국가들과 달리 상장법인 결산월이 12월에 집중되고, 사업보고서 제출 및 법인세 신고납부 시한이 사업기간종료 후 3개월로 짧아 늦어도 3월안에는 주주총회를 개최해야 하기 때문이다.

이에 따라 12월말 사업기간 종료 후 3월 주총까지 기업은 개별연결 재무제표 작성과 내외부 감사, 재무제표의 증권선물위원회 제출, 감사 보고서 접수제출 및 재무제표 확정 이사회 개최 등 매우 숨 가쁜 일정을 소화해야만 한다.

외부감사를 수행하는 회계법인도 숨 가쁘기는 마찬가지이다. 짧은 기간에 외부감사 의뢰가 집중되기 때문에 회계법인은 외부감사가 집중되는 3월만을 바라보고 추가적인 감사인력을 고용하기 어렵기 때문이다.

한경연은 12월에 집중된 결산월을 분산시키는 것은 쉽지 않으므로 사업보고서 제출기한 및 법인세 신고납부기한을 1개월 연장할 것을 개선방안으로 제시했다.

보고서는 국제추세와 달리 엄격한 법정준비금 제도가 기업의 재무구조 경직과 비용 증가를 초래하고 있다고 지적했다. 법정준비금은 불의의 손실로 자본이 결손 될 경우 이를 충당하기 위해 법률에 의해 적립이 강제되는 것으로, 자본준비금과 이익준비금으로 구성되어 있다.

기업이 배당할 수 있는 금액을 계산할 때 당기순이익 등 이익을 기준으로 하면 될 것을 굳이 자산에서 부채를 뺀 순자산에 기초하여 산정하게 하고 있는 것도 기업에는 부담이 된다. 무수히 많은 자산을 매년 한꺼번에 평가해야 하는 부담이 있기 때문이다.

따라서 현행 순자산을 기초로 배당할 수 있는 금액을 계산하게 하고 있는 것을, 이익에 기초하여 계산할 수 있도록 변경하여 자산평가와 관련한 기업의 불필요한 부담을 덜어줄 필요가 있다.

한경연 유환익 혁신성장실 실장은“기업 회계제도를 현실에 맞게 개선하여 기업부담을 덜어줄 필요가 있다. 제도가 개선되면 충실한 기업 재무정보 제공으로 기업 경영의 투명성이 제고될 것으로 기대된다.”고 설명했다.